Artigo antigo publicado na The Economist em maio de 2013 apontam para uma piora do desempenho econômico dos países da zona do euro quando observamos indicadores de nível de atividade (PIB), desemprego e inflação.

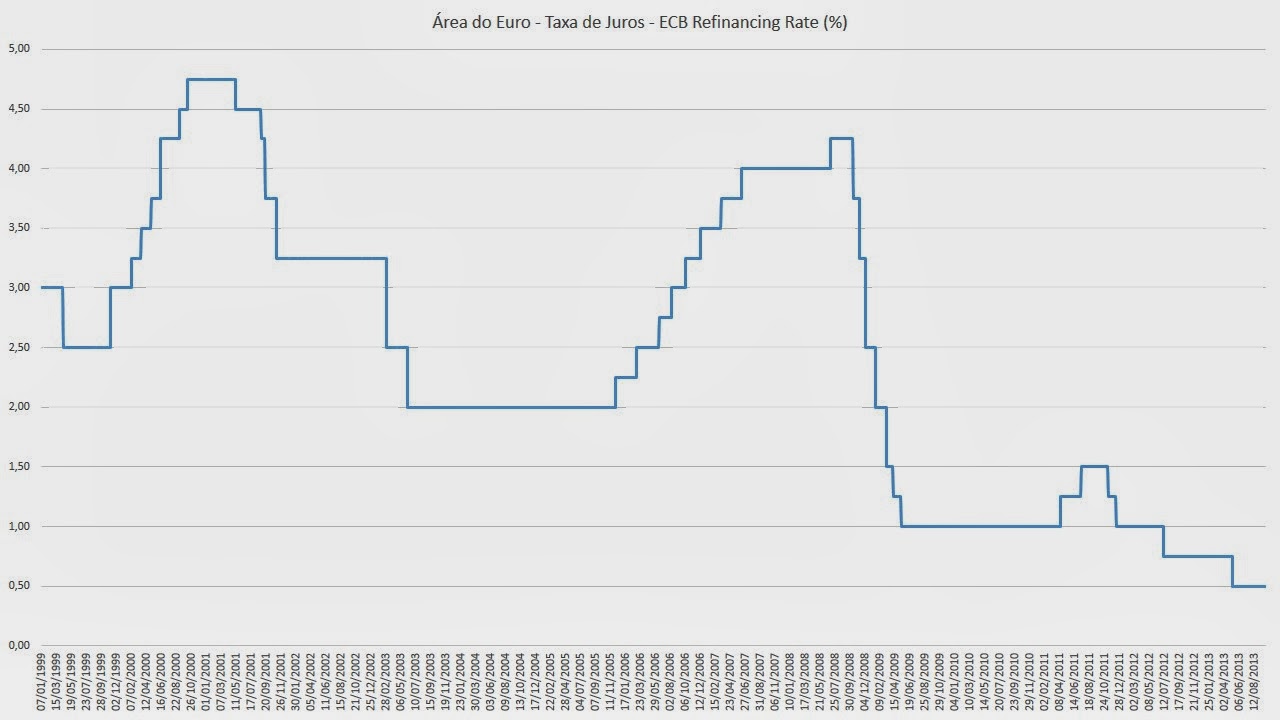

Em resposta ao fraco desempenho, o Banco Central Europeu reduziu sua taxa de juros para 0,5%.

No entanto, a elevada preferência pela liquidez, resultado da preocupação dos investidores com a situação dos bancos, fez com que a queda da taxa básica de juros não resultasse em diminuição proporcional da taxa de juros sobre empréstimos e aplicações bancárias.

Este resultado é explicado em parte pela mudança na preferência pela liquidez mas em parte por que desconhecemos os mecanismos de transmissão da oferta monetária ( o título do artigo da revista The Economist é Broken Transmission mechanisms ou, traduzindo, Mecanismos de Transmissão quebrados).

A definição para o termo mecanismo de transmissão monetária, extraído do Banco Central Europeu é " o processo através do qual as decisões de política monetária afetam a economia em geral e o nível de preços em particular. Caracteriza-se por desfasamentos temporais longos, variáveis e incertos, sendo assim difícil prever os efeitos exatos das ações de política monetária sobre a economia e o nível de preços." (http://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_007.pt.html)

Desta forma, esperava-se que a mudança na taxa de juros afetasse as expectativas e consequentemente os preços dos ativos ( ao mudar a demanda pelos mesmos ); a mudança nos preços dos ativos teria como consequência uma mudança na oferta e procura nos mercados de bens ou de trabalho. Se a mudança na taxa de juros for percebida como estimulo consistente oferecido pelo Banco Central, os agentes econômicos poderiam esperar como resultado uma melhora no desempenho da economia. Não apenas. A queda na taxa de juros provocaria uma mudança nas escolhas de carteira, ampliando a participação de ativos de renda variável, elevando seu preço. A elevação dos preços de ações poderia ser suficiente para induzir novos investimentos em lugar da aquisição de ativos existentes ( Teoria Q de Tobin). O aumento nos investimentos elevaria a produção e a geração de novos empregos. Mas, esperava-se também que a queda na taxa de juros alterasse as taxas bancárias e também a taxa de cambio.

Os gráficos acima mostram que as taxas de

empréstimos das instituições não financeiras (NFC - No-financial Corporations)

não seguiram a queda das taxas de juros do Banco Central Europeu. Desta forma,

a restrição de acesso a crédito não se deu por indisponibilidade de recursos a

emprestar, mas em função dos custos relacionados à elevada taxa de juros.

Para

melhor compreender esse assunto, recomendo a leitura do livro Macrofinancial

Linkages: Trends, Crises and Polices, Author/Editor: Simon

Johnson, Christopher W. Crowe, Jonathan David Ostry, Jeromin Zettelmeyer (ISBN

: 978-1-58906-939-8 )