Este texto se baseia no trabalho de iniciação científica de Tiago Porto, aluno da Pontifícia Universidade Católica de São Paulo, sob orientação de Cristina Helena Pinto de Mello

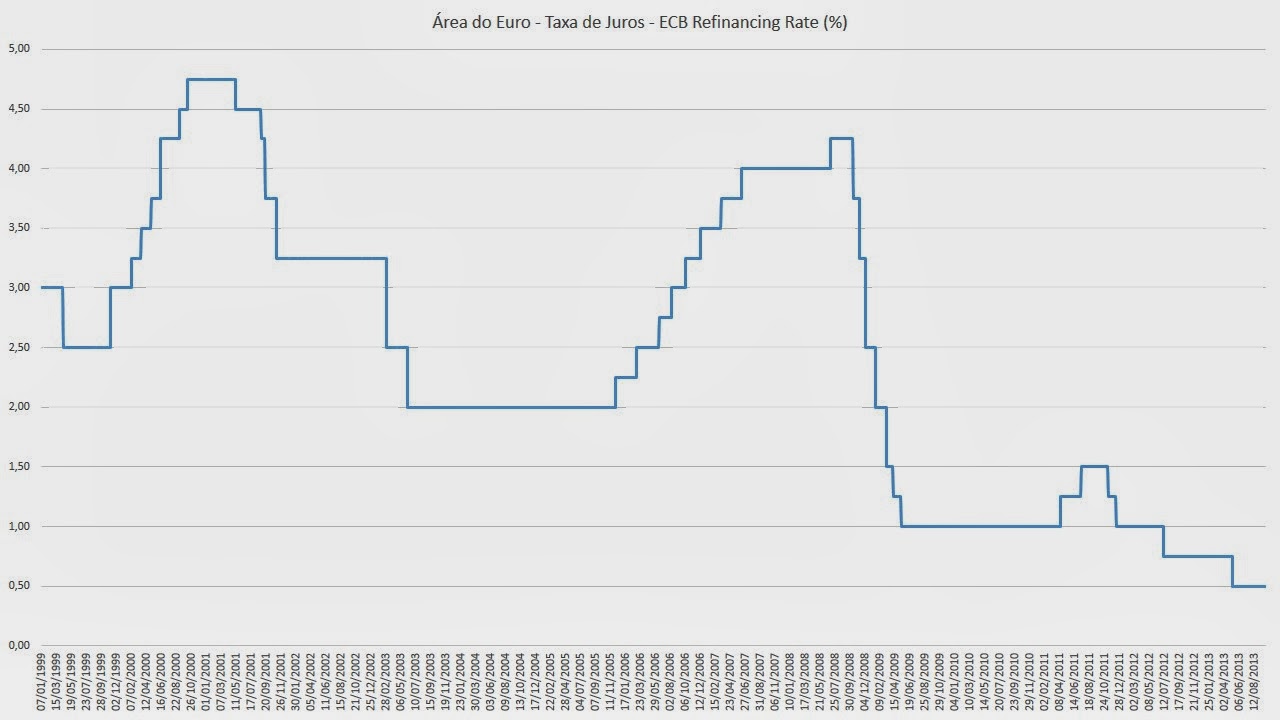

Para uma melhor compreensão do movimento das políticas monetárias adotadas pelo Banco Central Europeu, o período de 2008-2014 foi dividido em três fases, as quais representam política monetárias de controle ou afrouxamento da oferta de euro adotada pelo BCE. O período foi dividido em 2008 a julho de 2011, julho de 2011 a final de 2012 e início de 2013 a maio de 2014.

Para uma melhor compreensão do movimento das políticas monetárias adotadas pelo Banco Central Europeu, o período de 2008-2014 foi dividido em três fases, as quais representam política monetárias de controle ou afrouxamento da oferta de euro adotada pelo BCE. O período foi dividido em 2008 a julho de 2011, julho de 2011 a final de 2012 e início de 2013 a maio de 2014.

Fonte: BCE, elaboração Tiago Porto

A

primeira fase, do ano 2008 a julho de 2011, é destacada por representar

expansão leve (comparada com o período posterior), do total do ativo do BCE,

demonstrando que a entidade europeia controlou a oferta monetária na medida do

possível, numa fase que passa pelo estopim da crise e por sua ascensão. Neste

período de 3 anos e meio houve uma expansão do total do ativo de

aproximadamente 600 bilhões de euros. Essa expansão do total do ativo teve como

principal instrumento responsável, as operações de política monetária (títulos

emitidos) do Banco Central, que tiveram crescimento de aproximadamente 390

bilhões de euros. Isso significa que o BCE ampliou as operações com títulos

públicos em circulação no mercado e, portanto, emitindo dinheiro, numa

tentativa de estimular a concessão de empréstimos por parte dos bancos

A

segunda fase, do período de julho de 2011 ao final de 2012, foi a que

representou grande expansão do total do ativo do BCE, mostrando significante

afrouxamento do controle da oferta do euro. Isso é notado pela expansão no

curto intervalo de um ano e meio do total do ativo no montante de 1100 bilhões

de euros. É importante notar que este afrouxamento realizado pelo BCE está

totalmente vinculado ao aumento de suas operações de redesconto, que neste

período teve um crescimento em suas operações no montante de 890 bilhões de

euros. Essa fase coincide com a mudança

na direção do Banco Central Europeu e compreende o pronunciamento de Mario Draghi:

“Dentro do nosso mandato, o Banco Central Europeu fará o que for necessário

para preservar e manter o Euro. E acredite-me, será o suficiente.” Muito embora o pronunciamento tenha sido

importante para acalmar expectativas do Mercado, nota-se que desde o início de

seu mandato o presidente do BCE já vinha afrouxando os controles e ampliando a

oferta de moeda de forma a oferecer liquidez ao mercado.

A última fase, do início de 2013 a março de

2014, representa o período no qual o BCE encerra sua política de afrouxamento

do controle da oferta do euro e passa para um período no qual pratica uma

política intensa de controle sobre a moeda europeia, optando, pela primeira vez

em todo período analisado, por tirar moeda do mercado.

Fonte: BCE, elaboração Tiago Porto

Analisando-se

o período como um todo, podemos notar que as políticas de controle da oferta de

moeda por parte do Banco Central foram principalmente guiadas pelas operações

de redesconto. O recurso sugere que a intenção do Banco Central era restaurar a

liquidez dos Bancos Comerciais e sua credibilidade. A variação do Ativo do

Banco Central Europeu corresponde à variação na oferta de moeda do Banco

Central que chamamos Base Monetária. O M1 corresponde à oferta de moeda

constituída pela soma do papel moeda em poder do público e os depósitos a vista

no sistema bancário. Assim, a expansão do ativo do BCE não foi suficiente para

evitar a queda do M1 por ocasião da crise bancária europeia na primeira fase.

No entanto, o pronunciamento do Presidente da Autoridade Monetária e a expansão

maior no ativo do BCE reverteram a tendência de queda do M1 a partir do segundo

semestre de 2011 para 2012.

Após a análise da expansão do

total do ativo no balancete do Banco Central Europeu passamos a relacionar esse

aumento com o valor do Produto Interno Bruto dos países do bloco, para assim

entender se este crescimento do total do ativo teve em seu interior bases

reais, ou seja, se estava relacionado com o aumento da produção, ou não.

Podemos

notar que o PIB da UE não teve grandes variações no período mantendo-se sempre

com valor em torno de 2.327 bilhões de euros. Entretanto o total do ativo como

analisado anteriormente, passa por uma elevada expansão no quarto semestre de

2011 até o final de 2012, guiado pelo aumento das operações de redesconto realisadas

pelo BCE. Neste período, o total do ativo ultrapassou o PIB da UE no montante

de 726.631 milhões de euros, indicando que a expansão do total do ativo e,

portanto do aumento da oferta de euro na economia não se baseou no crescimento

real da produção do bloco, criando assim uma tendência a desvalorização do

euro. Mas não se observa no mesmo período a desvalorização do euro ou a

inflação o que parece corroborar com a hipótese Keynesiana de aumento na

preferência pela liquidez. Desta forma o mecanismo de transmissão da oferta de

moeda aparentemente não resultou em pressões inflacionárias ou de

desvalorização e, possivelmente, foi apenas suficiente para acalmar a maior

demanda por moeda resultante de uma maior preferência pela liquidez, normal em

períodos de crise.